【税務備忘メモ】所得税の累進課税って?

2019年も残すところあと1か月ほどとなりました。少し気は早いですが確定申告の準備を始めておられる方もいらっしゃるのではないでしょうか。そこで今回は個人の所得について課税される「所得税」の税率についてご紹介させていただきます。

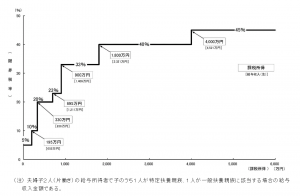

ご存知の方もいらっしゃるかとは思いますが、日本の所得税の最高税率は現在45%で、所得税と併せて所得税の1.021%の復興特別所得税と、10%の住民税が課税されます。所得税の税率は収入が増えれば増えるほど高くなっていき、一番低い課税所得195万円以下に課税される5%から330万円以下の10%、695万円以下の20%、900万円以下の23%、1,800万円以下の33%、4,000万円以下の40%、4,000万円超の45%と7段階に分かれている「累進課税」となっています。

では具体的な計算方法ですが、課税所得が4,000万円以上、例えば4,001万円の場合では全額が45%で課税され、4,001万円×45%=18,004,500円の所得税が課税されるかというとそうではなく、45%の税率が適用されるのはあくまで4,000万円を超えた部分である1万円のみとなります。

例えば課税所得が195万円の場合は全額が5%の税率で課税され9万7,500円の所得税が課税されます。では、650万円の場合ですと、195万円までは5%、196万円から330万円までの135万円に対して10%、331万円から650万円までの320万円に対して20%の税率で課税されます。

税率5%:195万円×0.05=9万7,500円

税率10%:135万円×0.1=13万5,000円

税率20%:320万円×0.2=64万円

「4,000万円と4,001万円では最高税率が変わるため4,001万円の方が手元に残る金額が少なくなる」と勘違いされている方もいらっしゃるかもしれませんが、もちろんそんなことはなく、収入が多ければ多い方が税金を引いた後の手元に残る金額は多くなります。